Ihre 7 Schritte für mehr finanzielle Freiheit im Alter

Kennen Sie das? Sie sitzen gemütlich in einem Café oder einer Bar, umgeben von fröhlichen Menschen, die ihre Zeit genießen. Als Berufstätige haben Sie gerade einen erfolgreichen Arbeitstag hinter sich. Doch plötzlich schleicht sich ein Gedanke in Ihren Kopf: „Wie sieht eigentlich meine finanzielle Zukunft aus? Werde ich später, im Ruhestand, genug Geld haben, um meinen gewohnten Lebensstandard zu halten?“ Diese Frage nagt an Ihnen und lässt Sie nicht mehr los.

Mit dieser Frage und Ihren Sorgen sind Sie nicht allein.

Ängste und jede Menge Fragen bezüglich Altersvorsorge und Ruhestandsplanung sind allgegenwärtig. Doch hier kommt die gute Nachricht: Sie können diese Sorgen in zielgerichtete Handlungen und ein tieferes Verständnis Ihrer eigenen Optionen und Chancen umwandeln. In diesem Artikel wollen wir Ihnen helfen, den ersten Schritt in Richtung finanzieller Freiheit im Ruhestand zu tun. Sind Sie bereit, Ihre finanzielle Reise anzutreten?

Warum gibt es überhaupt Probleme mit der Rente? Altersarmut?

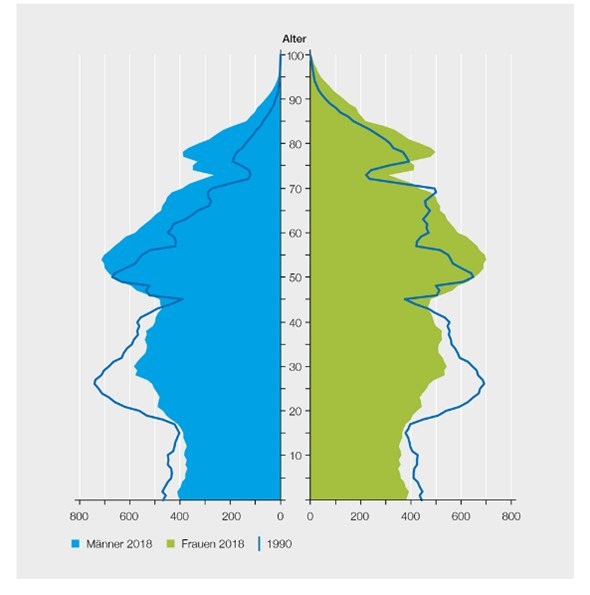

Die demografische Entwicklung Deutschlands ist ein wesentlicher Grund für die seit Jahren bekannten Probleme der Rentenkassen und Rentenpolitik.

Sehr kurz gesagt: Immer weniger junge Menschen sorgen mit ihren Rentenbeiträgen für immer mehr ältere Menschen mit Rentenbezug. Auf 100 Personen zwischen 20 bis 65 Jahren entfielen 2021 in Deutschland etwa 37 Personen im Alter ab 65 Jahren. Im Jahr 1950 war das noch deutlich anders. Damals standen 16 Personen im Rentenalter noch 100 Personen im Erwerbsalter gegenüber.

Ein weiterer Grund: Wir leben heute in der Regel gesünder und genießen eine erstklassige medizinische Versorgung – wir werden immer älter. Heißt, unsere Rentnerinnen und Rentner können länger ihre Rente genießen als noch für vier oder fünf Jahrzehnten.

Was sind die Konsequenzen für das Rentensystem?

Politiker drehen an verschiedenen Stellschrauben, um das Rentensystem weiterhin zu sichern. Dazu gehören:

- Der Beitragssatz in die gesetzliche Rente steigt – alle Beitragszahlenden und deren Arbeitgeber zahlen Monat für Monat mehr in die Rentenkasse ein

- Die Rente beginnt immer später, erst ab 67 oder sogar 70 – ein späterer Renteneintritt reduziert die Bezugszeiten

- Das Rentenniveau sinkt für alle ab einem bestimmten Jahrgang – für Einzahlungen in das Rentensystem erhalten diese Menschen weniger Rente.

Hinzu kommt, dass die gesetzliche Rente allein nicht für einen sorgenfreien Ruhestand ausreichen wird. Die deutsche Rentenversicherung weist im Internet auf ihrer Renteninformationsseite ausdrücklich darauf hin, dass eine zusätzliche Vorsorge nötig ist, damit im Alter das Einkommen ausreicht. Gerade auch angesichts des Kaufkraftverlusts, der Inflation.

Die Rentenlücke aufdecken. Wie kann eine ehrliche Ruhestandsplanung in der Rente helfen?

Sie wissen es bereits, oder? Die gesetzliche Rente allein ist möglicherweise nicht ausreichend, um Ihren Lebensstandard im Ruhestand zu halten. Damit es doch reicht, fragen Sie sich vielleicht: Wie hoch ist meine persönliche Rentenlücke, also die Differenz zwischen dem, was ich Monat für Monat als finanzielles Einkommen benötige – und dem, was ich tatsächlich erhalten werde? Welche zusätzlichen finanziellen Anstrengungen kommen zur Schließung der Rentenlücke auf Sie zu? Und wie gehe ich das ganze Thema am besten an?

Hier kommt der Notfallplan für Ihre Rente – was Sie JETZT für Ihre Ruhestandsplanung tun müssen

Schritt 1: Bestandsaufnahme Ihrer aktuellen finanziellen Situation

- Analysieren Sie Ihre Einnahmen und Ausgaben: Machen Sie eine genaue Aufschlüsselung Ihrer monatlichen Einnahmen und Ausgaben, um ein klares Bild Ihrer finanziellen Situation zu erhalten. Ergänzen Sie dies um bestehendes Vermögen in Form von Depots, Sparpläne, Versicherungen oder Immobilienbesitz: Ist eine betriebliche AV durch den Arbeitgeber vorhanden? Gibt es bereits private Vorsorgeverträge mit und ohne staatliche Förderung? Kann ich im Alter in einer eigenen Immobilie mietfrei wohnen? Oder gibt es regelmäßige Miet- oder Kapitaleinkünfte?

- Blicken Sie in die Zukunft: Ein Blick die jährlichen Statusmeldungen der gesetzlichen Rentenversicherung, der betrieblichen Altersvorsorge oder Ihrer privaten Vorsorge-Versicherung verrät Ihnen, was Sie konkret erwartet. Die Folgen der Inflation müssen Sie hier bei manchen Bescheiden leider selbst dazurechnen.

- Schaffen Sie finanziellen Spielraum, indem Sie Schulden abbauen: Schulden stehen Ihrem finanziellen Spielraum für die Altersvorsorge im Weg. Kümmern Sie sich daher zuerst um Ihre aktuellen Schulden, z.B. mittels einer Umschuldung. Holen Sie sich dafür den Rat von Finanz-Profis!

Machen Sie den ersten Schritt - vereinbaren Sie mit uns einen Termin für Ihren persönlichen Finanz-Check!

Schritt 2: Zielsetzung für den Ruhestand und Zeitrahmen festlegen

- Definieren Sie Ihre persönlichen Ziele für den Ruhestand: Überlegen Sie, welche Lebensziele Sie im Ruhestand erreichen möchten, was ist Ihnen später wichtig? Wie hoch soll das Einkommen im Ruhestand sein, um in diesem Lebensabschnitt finanzielle Freiheit zu erlangen und zum Beispiel 365 Tage Urlaub im Jahr genießen zu können? Daraus ergeben sich klare finanzielle Ziele, um Ihre Wünsche im Ruhestand zu verwirklichen.

- Wie viel Zeit bis zum Rentenbeginn? Berücksichtigen Sie den Zeitrahmen bis zum Ruhestand, Ihr derzeitiges Alter und Ihr geplantes Renteneintrittsalter. Je weiter der Renteneintritt in der Zukunft liegt, desto vorteilhafter ist Ihre Ausgangssituation. Zeit ist dabei Ihr bester Freund und der Zinseszinseffekt Ihr größte Helfer! Denn, wer frühzeitig mit der Vorsorge beginnt, muss weniger Kapital aufbringen, um zum gleichen Ergebnis zu kommen.

Das bringt Ihnen der Zinseszins-Effekt – ein Beispiel

| Anlagezeitraum (Jahre) | Endguthaben (bei 7% Rendite) | Zinseszins-Anteil |

|---|---|---|

| 5 Jahre | 14.325 Euro | 2.325 Euro |

| 10 Jahre | 34.416 Euro | 10.416 Euro |

| 15 Jahre | 62.596 Euro | 26.596 Euro |

| 20 Jahre | 102.119 Euro | 54.119 Euro |

| 25 Jahre | 157.553 Euro | 97.553 Euro |

Wie die Tabelle zeigt, steigt der Anteil des Zinseszins-Effekts deutlich mit der Länge des Anlagezeitraums. Das bedeutet, je länger Sie Ihr Geld investiert lassen, desto mehr profitieren Sie vom Zinseszins. Selbst bei einem Anlagezeitraum von 10 oder 15 Jahren sind immer noch beachtliche Zuwächse möglich!

Der Zinseszins-Effekt ist gerade bei langen Laufzeiten wie der Altersvorsorge sehr nützlich!

Schritt 3: Ihr persönlicher Soll-Ist-Vergleich – das steht unter dem Strich

- Steuern und Sozialabgaben. In Ihrer Gesamtbetrachtung müssen unbedingt die weiteren Belastungsfaktoren Steuer und Sozialabgaben berücksichtigt werden, da diese eine merkliche Reduzierung Ihrer Einnahmen bedeuten.

Viele Altersvorsorgeverträge und sonstige Einkünfte werden unterschiedlich besteuert. Zum Beispiel ist die ausgewiesene Rente im jährlichen Informationsschreiben der deutschen Rentenversicherung eine Bruttorente. Hierauf sind Kranken- und Pflegeversicherungsbeiträge sowie Steuern zu zahlen. Dies kann die Rente mal schnell um 30 Prozent reduzieren! - Der Soll-Ist-Vergleich Ihrer derzeitigen Vorsorgesituation steht. Sie sehen es jetzt schwarz auf weiß im Gesamtüberblick: Es ergibt sich entweder eine Vorsorgelücke oder ein Vorsorgeüberschuss, auch das ist möglich. Bei einem Überschuss können Sie vorerst einen Haken hinter das Thema Ruhestandsplanung machen. Und alle paar Jahre prüfen, ob sich Ihre Bedürfnisse veränderte haben.

Bei einer Lücke sollten Sie unbedingt aktiv werden und mit Schritt 4 weitermachen!

Schritt 4: Optimierung und die richtigen Altersvorsorge-Optionen auswählen

- Optimierung Ihres Status quo: Auf Basis Ihres Gesamtüberblicks und einer möglichen Rentenlücke sollten Sie jetzt Ihre bestehenden Verträge auf Eignung, Rentabilität und Auszahloptionen – einmalig oder monatliche Rente –prüfen. Und auf Ihre persönlichen Vorhaben im Ruhestand abstimmen.

- Prüfen Sie Ihre Optionen: Machen Sie sich so schlau wie möglich und informieren Sie sich über weitere verschiedene Möglichkeiten der staatlichen und betrieblichen Altersvorsorge, Riester-Rente oder fondsgebundene Versicherungen. So entwickeln Sie eine differenzierte Meinung, was für Sie noch oder alternativ in Frage kommen könnte.

Zuviel Information? Zu wenig Durchblick?

Schritt 5: Eine kluge Anlagestrategie entwickeln

- Diversifizieren Sie Ihr Portfolio, um Risiken zu minimieren: Auch bei Ihrer Ruhestandsplanung sollten Sie nicht nur auf eine Karte setzen. Indem Sie Ihr Anlageportfolio zur Deckung der Rentenlücke breit streuen, können Sie das Risiko reduzieren und langfristig stabile Renditen erzielen.

- Beachten Sie das Rendite-Risiko-Verhältnis und den langfristigen Horizont: Neben der Laufzeit (möglichst lange bzw. mit langfristiger Perspektive) sollten Sie auch auf die Rendite nach Steuern und ggf. Sozialabgaben achten. Das hilft Ihnen, einen vernünftigen Wertzuwachs nach Inflation zu erreichen. Auch die Auszahloption – Rente oder Kapital – spielt eine wichtige Rolle für die Auswahl der passenden Anlagestrategie.

Schritt 6: Regelmäßige Überprüfung und Anpassung Ihrer Planung

- Berücksichtigen Sie Veränderungen in Ihrem Leben und passen Sie Ihre Finanzstrategie entsprechend an: Überprüfen Sie regelmäßig Ihre finanzielle Situation und nehmen Sie Anpassungen vor, um sich auf Veränderungen in Ihrem Leben vorzubereiten oder darauf zu reagieren. Markieren Sie sich am besten fix einen Tag in Ihrem Kalender, an dem Sie sich um Ihre Ruhestandsplanung kümmern. Einmal jährlich sollte für viele Menschen ausreichen.

- Überwachen Sie Fortschritte, um auf Kurs zu bleiben: Überwachen Sie Ihre Fortschritte regelmäßig. Lesen Sie Ihre Quartalsberichte, sprechen Sie mit Ihrem Finanzberater und passen Sie danach Ihre Finanzstrategie an eventuell veränderte Rahmenbedingungen an. Das hilft Ihnen, Ihre Ziele zu erreichen.

Schritt 7: Zu guter Letzt: Holen Sie sich professionelle Unterstützung

- Finden Sie einen qualifizierten Finanzberater, der Ihnen bei Ihrer Ruhestandsplanung helfen kann: Suchen Sie nach einem vertrauenswürdigen und möglichst unabhängigen Finanzberater, der oder die über fundiertes Wissen im Bereich der Altersvorsorge verfügt und Sie bei der Erstellung eines maßgeschneiderten Plans in allen Phasen unterstützt.

- Vertrauen Sie auf den Expertenrat und profitieren Sie von Erfahrungswerten: Nutzen Sie die Expertise eines unabhängigen Finanzberaters, um fundierte Entscheidungen zu treffen und von deren Erfahrung und Fachwissen zu profitieren. So sparen Sie Zeit und erhöhen Ihre Erfolgsaussichten!

Wir wissen: Die finanzielle Ruhestandsplanung erfordert Zeit, Engagement und die Bereitschaft, sich mit einem Thema auseinanderzusetzen, das nicht immer leicht zu verstehen oder angenehm ist. Doch indem Sie die oben genannten Schritte befolgen und Ihre finanzielle Zukunft aktiv in die Hand nehmen, wandeln Sie Ihre Sorgen und Ängste in zielgerichtete Handlungen um.

Lassen Sie uns gemeinsam den Weg zur finanziellen Freiheit beschreiten und eine sorgenfreie Zukunft gestalten.

Wir begleiten Sie gerne auf diesem Weg.

Fordern Sie Ihre persönliche Ruhestandsplanung an und vereinbaren einen Termin mit uns!